DỊCH VỤ

THÔNG TIN HỖ TRỢ

TRA CỨU

thông tin liên hệ

Báo cáo thuế GTGT và ý nghĩa của các khoản mục

Mô tả chi tiết

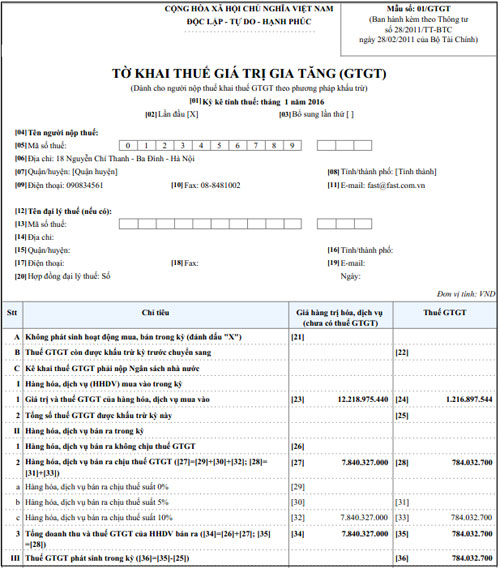

A.Không phát sinh hoạt động mua bán trong kỳ(đánh dấu: “X”): trong kỳ kê khai không phát sinh hoạt động mua bán HHDV thì vẫn phải lập tờ khai và gửi đến cơ quan thuế. Trên tờ khai đánh dấu “X” vào ô chỉ tiêu. Khi đánh dấu” X” không cần phải điền số 0vào ô mã số của các chỉ tiêu phản ánh giá trị và thuế GTGT của HHDV mua vào, bán ra trong kỳ.

B. Thuế GTGT còn được khấu trừ kỳ trước chuyển sang: số thuế đã ghi trên chỉ tiêu [43] của tờ khai thuế GTGT kỳ trước. Số thuế còn phải nộp không được ghi vào chỉ tiêu này, nếu có số thuế nộp thiếu kỳ trước thì phải nộp đủ số thuế còn thiếu vào Ngân sách Nhà nước.

C. Kê khai thuế GTGT còn phải nộp Nhà nước

I. Hàng hóa, dịch vụ (HHDV) mua vào trong kỳ: Tổng số giá trị HHDV mua vào trong kỳ chưa có thuế GTGT. Số liệu ghi vào chỉ tiêu này lấy từ số liệu dòng “Tổng giá trị HHDV mua vào”- tổng cộng dòng 1,2,3 ở Bảng kê hóa đơn , chứng từ HHDV mua vào(mẫu số 01-2/GTGT).

1.Gía trị và thuế GTGT của hàng hóa, dịch vụ mua vào: Số liệu ghi vào chỉ tiêu này được lấy từ số liệu ở dòng “ Tổng số thuế HHDV mua vào – tổng cộng dòng 1,2,3 ở Bảng kê hóa đơn , chứng từ HHDV mua vào (mẫu số 01-2/GTGT).

2. Tổng số thuế GTGT được khấu trừ kỳ này: Trường hợp CSKD chỉ kinh doanh hàng hóa, dịch vụ chịu thuế GTGT, số liệu ghi vào chỉ tiêu này bằng số liệu tổng cộng tại cột (11) của phần 1 Bảng kê 01-2/GTGT.

Nếu CSKD vừa kinh doanh hàng hóa, dịch vụ chịu thuế GTGT và không chịu thuế GTGT, không hạch toán riêng được số thuế GTGT khấu trừ mà phải thực hiện phân bổ.

II. Hàng hóa, dịch vụ bán ra trong kỳ

1. Hàng hóa, dịch vụ bán ra không chịu thuế GTGT: số liệu ghi vào chỉ tiêu này là tổng cột 9 dòng 1 ở bảng kê 01-1/GTGT.

2. Hàng hóa, dịch vụ bán ra chịu thuế GTGT:

a Hàng hóa, dịch vụ bán ra chịu thuế suất 0%:tổng giá trị HHDV bán ra có thuế suất 0%, số liệu tổng cột 9 dòng 2 bảng kê 01-1/GTGT

b Hàng hóa, dịch vụ bán ra chịu thuế suất 5%: tổng giá trị HHDV bán ra có thuế suất 5%, số liệu tổng cột 9 dòng 3 bảng kê 01-1/GTGT

c Hàng hóa, dịch vụ bán ra chịu thuế suất 10%: tổng giá trị HHDV bán ra có thuế suất 10%, số liệu tổng cột 9 dòng 4 bảng kê 01-1/GTGT

3. Tổng doanh thu và thuế GTGT của hàng hóa, dịch vụ bán ra:

III.Thuế GTGT phát sinh trong kỳ: Số liệu ghi vào chỉ tiêu này là số thuế GTGT của HHDV bán ra trong kỳ trừ đi số thuế GTGT của HHDV mua vào trong kỳ

IV. Điều chỉnh tăng, giảm thuế GTGT còn được khấu trừ của các kỳ trước

1 Điều chỉnh giảm: nhập điều chỉnh giảm số thuế GTGT còn được khấu trừ của các kỳ trước( nếu trong kỳ có kê khai bổ sung bản giải trình 01/ KHBS).

Điều chỉnh tăng: nhập điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước( nếu trong kỳ có kê khai bổ sung bản giải trình 01/ KHBS).

V. Thuế GTGT đã nộp ở địa phương khác của hoạt đông kinh doanh xây dựng, lắp đặt, bán hàng, bất động sản ngoại tỉnh: tổng số thuế GTGT đã nộp ở địa phương khác của hoạt đông kinh doanh xây dựng, lắp đặt, bán hàng, bất động sản ngoại tỉnh. Số liệu lấy từ dòng tổng số tiền thuế đã nộp (cột 6) của Bảng kê 01-5/GTGT.

VI. Xác định nghĩa vụ thuế GTGT phải nộp trong kỳ

1. Thuế GTGT phải nộp của hoạt động sản xuất kinh doanh trong kỳ (40a):

2. Thuế GTGT mua vào của dự án đầu tư được bù trừ với thuế GTGT còn phải nộp của hoạt động sản xuất kinh doanh cùng kỳ tính thuế (40b): chỉ tiêu này tương ứng với chỉ tiêu “Thuế GTGT mua vào của dự án đầu tư” trên tờ khai 02/GTGT và không được lớn hơn.

3. Thuế GTGT còn phải nộp trong kỳ(40): được tính theo công thức:

Thuế GTGT phải nộp trong kỳ= Thuế GTGT phát sinh trong kỳ - Thuế GTGT còn được khấu trừ kỳ trước chuyển sang + Điều chỉnh tăng Thuế GTGT còn được khấu trừ của các kỳ trước – Điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước – Thuế GTGT đã nộp ở địa phương khác của hoạt động vãng lai.

Chỉ nhập vào chỉ tiêu này khi tính theo công thức và kết quả >0.

4. Thuế GTGT chưa khấu trừ hết kỳ này(41): số liệu ghi vào chỉ tiêu này là số thuế GTGT chưa được khấu trừ hết và đề nghị hoàn. Nếu đã có số liệu ghi vào chỉ tiêu [41] thì sẽ không có số liệu ghi vào chỉ tiêu [40].

4.1 Tổng số thuế GTGT đề nghị hoàn(42)

4.2 : Số liệu ghi vào chỉ tiêu này là số thuế GTGT đề nghị hoàn theo chế độ quy định. Nếu đã đề nghị hoàn thuế đối với số thuế chưa được khấu trừ hết trong kỳ thì không được đưa số thuế này vào số thuế được khấu trừ của kỳ kê khai tiếp theo.

Khi đã ghi số liệu vào chỉ tiêu này thì phải lập và gửi hồ sơ đề nghị hoàn thuế theo quy định cho cơ quan thuế để được xét hoàn thuế.

4.3 Thuế GTGT còn được khấu trừ chuyển kỳ sau(43): được tình theo công thức

Chỉ tiêu (43)= thuế GTGT chưa khấu trừ hết kỳ này – tổng số thuế GTGT đề nghị hoàn

Xem thêm các sản phẩm liên quan

Báo cáo tài chính và ý nghĩa của nó

Báo cáo thuế GTGT và ý nghĩa của các kho...

Thủ tục hoàn thuế thu nhập cá nhân 2014

Lịch nộp các báo cáo thuế năm 2016 kế to...

Dịch vụ hoàn thuế trọn gói là gì?

Dịch vụ kế toán làm làm những gì?

Xử lý nghiệp vụ kế toán

Tư vấn chính sách về thuế

Dịch Vụ Kế Toán Chuyên Nghiệp Đồng Nai

CÔNG TY DỊCH VỤ KẾ TOÁN CHUYÊN NGHIỆ...

Hướng dẫn lập hóa đơn, chứng từ kế toán

Làm lại sổ sách khi phát hiện sai sót tr...